Naast het feit dat u met zonnepanelen in het bezit bent van uw eigen duurzame “energiecentrale”, kunt u ook nog eens een financieel voordeel bereiken. Vergelijk de investering in zonnepanelen en de bijkomende besparing op uw energierekening eens met de rente die u ontvangt op een spaarrekening. Maar niet alleen particulieren kunnen financieel voordeel hebben bij zonnepanelen, ondernemers profiteren ook nog eens van bijkomend fiscaal voordeel. Op deze pagina vind u ons rekenvoorbeeld zonnepanelen particulieren. Bent u ondernemer, dan kunt u hier alles lezen over zonnepanelen voor ondernemers.

Rekenvoorbeeld zonnepanelen particulieren:

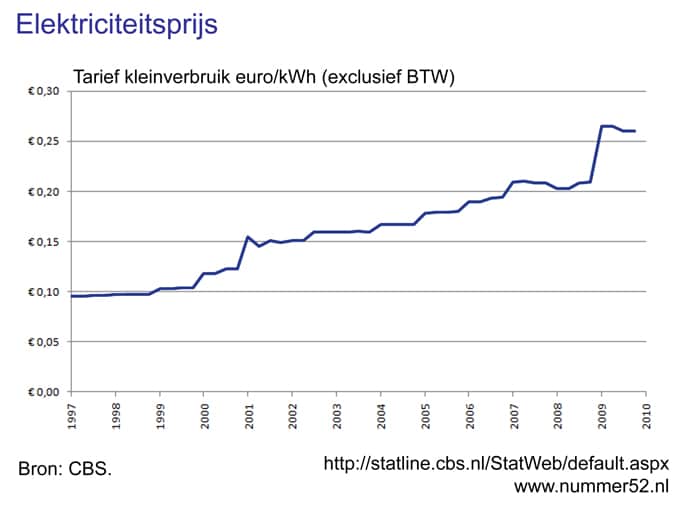

Een gemiddeld huishouden verbruikt 3.500 KWh stroom per jaar tegen een gemiddeld tarief van 23 cent per kWh, op jaarbasis is dit circa € 805. Hiernaast betaalt u ook nog een deel vaste kosten ongeacht de hoeveelheid stroom die u gebruikt.

Stel dat u voor de complete energiebehoefte zonnepanelen op dak zet tegen aan aanschafprijs van € 7.300 inclusief montage, en dat uw dak in de ideale windrichting staat en juiste hellingshoek heeft. Omdat u de energie die u zelf opwekt, circa 3.500 kWh, niet hoeft af te rekenen komt uw uiteindelijke energierekening € 805,- lager uit. Beter gesteld, een investering van € 7.300 levert u jaarlijks € 805 op. Dat is een rendement van 11% per jaar voor een belegging in uw eigen groene stroom.

Als we de rekensom nog verder doortrekken zult u merken dat het voordeel alleen nog maar groter kan worden als we de zonnepanelen op de volgende punten vergelijken met een spaarrekening met een saldo van € 7.300:

- een spaarrekening met 3,5% rente

- 2% inflatie per jaar

- belasting in BOX 3 van 1,2% over het uitstaande saldo (verondersteld dat de daarvoor aanwezige vrijstelling reeds is benut)

- stijging van de energieprijzen met 6% (gem. stijging tussen 1997 en 2010 was 7,6 %)

Rekenvoorbeeld zonnepanelen particulieren

De opbrengstgarantie van onze zonnepanelen is gesteld op 80% na 25 jaar, vandaar dat we deze looptijd als vergelijkingsduur hebben gehanteerd in onderstaande berekening, de verwacht levensduur van een paneel is echter 40 jaar. Als gemiddelde opbrengst hebben we 90% van het rendement van 11% genomen;

Spaarrekening: 3,5% rente min 2% inflatie en 1,2% belasting is 0,3% netto rendement per jaar. € 7.300 is daarmee na 25 jaar € 7.867 waard.

Zonnepanelen: 9,9% rendement plus een jaarlijkse stijging met 6%, levert na 25 jaar een totaal rendement op van € 39.650.

Na circa 8 jaar is bij een energieprijsstijging van 6% het break-even point aangebroken. U heeft de investering dan, met rente, terugverdient. Natuurlijk zijn er nog veel meer scenario’s denkbaar ten voordele of ten nadele van de investering in zonnepanelen. Want waar krijg ik nu 3,5% spaarrente, misschien is de inflatie dit jaar wel hoger of lager, of wellicht stijgt de stroomprijs niet zo snel?

Niemand heeft het antwoord op deze vragen. Maar bedenk ook dat u het niet alleen voor het rendement hoeft te doen, u krijgt namelijk de beschikking over een eigen, duurzame, niet co2 uitstotende, woningwaarde vermeerderende energievoorziening.

Meer weten? Neem contact op!